По итогам 2025 года российский рынок онлайн-видео продемонстрировал третий год подряд взрывную динамику: совокупная выручка сервисов увеличилась на 45% и достигла 178,2 млрд рублей против почти 123 млрд годом ранее. Аналогичные темпы — 44–45% — фиксировались и в 2023–2024 годах. Единственное заметное замедление отрасль пережила в конце 2022-го, когда рост не превысил 10%.

Данные приводятся в ежегодном исследовании ИАА TelecomDaily, которое охватывает более 40 онлайн-проектов, работающих в России. В анализе использованы как открытые, так и закрытые данные компаний, а также результаты экспертного опроса.

Перестановки в лидерах

Структура рынка за год изменилась незначительно, однако борьба за позиции в первой тройке обострилась.

Лидерство по-прежнему удерживает «Кинопоиск» (входит в экосистему «Яндекса»): его доля составила 32,7% против 32,9% годом ранее — фактически без размывания. При этом отрыв от ближайшего преследователя более чем двукратный.

Okko (экосистема «Сбера») нарастил долю с 12,7% до 15,1% и поднялся с четвертого на второе место. Wink («Ростелеком») опустился на третью позицию с долей 14,7% (15,7% годом ранее). «Иви» сместился на четвертое место — 14,5% против 15,3% в 2024-м. Kion сохранил пятую позицию, однако его доля снизилась с 9,1% до 7,2%.

Подписка — главный драйвер

Ключевым источником роста остается модель подписки (SVod — Subscription Video on Demand). Доходы в этом сегменте увеличились на 49% — с 114,9 млрд до 171,4 млрд рублей. Расстановка сил здесь полностью повторяет общерыночную: лидируют «Кинопоиск», Okko, Wink, «Иви» и Kion.

На этом фоне рекламная модель продолжает терять значение. Ее доля в общей выручке снизилась до 3,6% (6,4 млрд рублей) против 5,7% (7,04 млрд) годом ранее. Рынок окончательно смещается в сторону платного потребления контента.

Лицензирование и «ориджиналс»

Отдельно в исследовании учитываются доходы от лицензирования и партнерств — чтобы избежать задвоения выручки. В эту категорию входят продажи оригинального контента другим платформам, телеканалам и в традиционный кинопрокат, а также партнерские интеграции.

Этот сегмент показал существенное замедление: выручка выросла лишь на 6,2% — с 20,9 млрд до 22,2 млрд рублей. Для сравнения, по итогам 2024 года прирост составлял 66%, а в 2023-м — 30%.

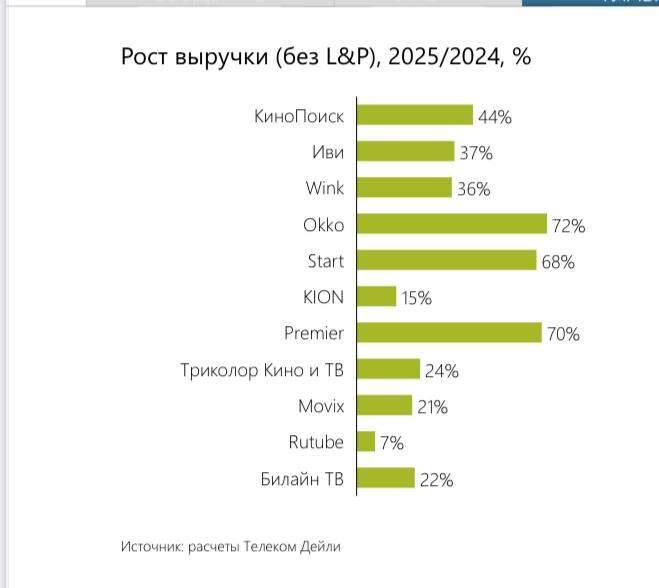

Кто растет быстрее всех

Самую высокую динамику выручки второй год подряд демонстрирует Okko: плюс 72% в 2025 году (97% в 2024-м). На втором месте по темпам роста — Premier (+70% против 54% годом ранее), на третьем — Start (+68% против 6% в 2024-м). Остальные лидеры прибавили более равномерно: «Кинопоиск» — 44%, «Иви» — 37%, Wink — 36%.

Таким образом, рынок онлайн-кинотеатров закрепился в фазе устойчивого масштабирования. За три года объем индустрии фактически удвоился, а подписная модель стала безусловным стандартом монетизации. При этом борьба за доли обостряется: даже минимальные колебания в пределах одного процента способны изменить расстановку сил в первой тройке.

Если текущие темпы сохранятся, уже в ближайшие годы рынок может преодолеть планку в 200 млрд рублей — и окончательно трансформироваться из быстрорастущего сегмента в одну из ключевых отраслей цифровой экономики России.