Развитие технологий является неотъемлемой частью развития кинопроизводства и кинопроката. С тех пор, как интернет вошел в нашу жизнь, было лишь вопросом времени, когда «мировая паутина» станет полноценным участником кинопроцесса.

Развитие технологий является неотъемлемой частью развития кинопроизводства и кинопроката. С тех пор, как интернет вошел в нашу жизнь, было лишь вопросом времени, когда «мировая паутина» станет полноценным участником кинопроцесса.

О том, что услуга онлайн-кинотеатров постепенно набирает обороты, говорилось весь предыдущий год. А состоявшаяся в февраля пресс-конференция видео-портала IVI.RU лишь подтвердила тот факт, что сервис VOD становится всё более востребованным у пользователей интернета и потребителей видео-контента, в частности.

Отслеживая отчеты аналитических и рейтинговых агентств о состоянии российского рынка онлайн-кинотеатров, предлагаем вашему вниманию обзор движущих сил и основных игроков, а также прогноз развития на основе показателей по итогам 2013 года. По материалам консалтингового агентства IKS-Consulting.

РЫНОК VOD — ОСНОВНЫЕ ИГРОКИ И ПОСЕЩАЕМОСТЬ

Рынок легального видеоконтента в России начал развиваться с 2008-2009 годов. Именно на этот период приходится появление наибольшего количества ресурсов, предоставляющих VOD. Среди них: stream.ru, tvzavr.ru, zoomby.ru, ivi.ru, ставшие крупнейшими площадками «видео по запросу». C 2009-2010 годов большинство телевизионных каналов начали использовать сайты как видео площадку, размещая на них записи телевизионных программ, фильмов и сериалов (так называемая технология Catch Up TV).

По разным источникам, к лету 2013 года в России насчитывалось около 60 онлайн VOD-ресурсов с лицензионным контентом, из них почти половина являлась онлайн-площадками российских телеканалов, либо была аффилирована с ними (дочерние компании, отдельные сайты проектов).

По разным источникам, к лету 2013 года в России насчитывалось около 60 онлайн VOD-ресурсов с лицензионным контентом, из них почти половина являлась онлайн-площадками российских телеканалов, либо была аффилирована с ними (дочерние компании, отдельные сайты проектов).

В марте 2014 года консалтинговое агентство iKS-Consulting опубликовало отчет «Российский рынок онлайн-кинотеатров по итогам 2013 года», в котором представило подробное исследование рынка онлайн кинотеатров.

По подсчетам агенства, на российском рынке онлайн-кинотеатров присутствует свыше двух десятков

игроков, при этом 9 игроков контролируют 97% рынка.

Крупнейшие из них – как использующие обе модели оказания услуг (IVI), так и выбравшие одну модель — только платную (PLAY), либо только рекламную (TVIGLE).

Общей чертой является стремление онлайн-кинотеатров охватить аудиторию всех устройств, присутствуя на максимально возможном числе платформ.

Так за 2013 год значительно выросло использование онлайн-кинотеатров на мобильных устройствах и Smart TV. При этом характер потребления видео различается – на мобильных устройствах смотрят больше короткого контента, пользователи Smart TV предпочитают полнометражные фильмы.

Размер аудитории Smart TV и мобильных устройств пока меньше числа зрителей WEB. Но за счет большей глубины смотрения (число просмотров на одного пользователя) доли этих устройств в структуре видео просмотров заметно более значимы.

Количество посетителей сайта для видеоплощадки является показателем ее популярности и наличия целевой аудитории. Так, например, график средней месячной аудитории видео-сервисов за 4 квартал 2013 года выглядит следующим образом:

По оценкам консалтингового агентства IKS-Consulting аудитория российских онлайн-кинотеатров в конце 2013 года составляла около 24 млн – это 36% российских интернет-пользователей.

Суммарное количество контента, предлагаемого лидерами рынка, составляет по их собственным данным, более 170 000 единиц. Однако стоит учесть, что работают эти видео-порталы преимущественно с разной формой видео-контента. Так IVI.RU и MEGOGO.NET являются обширным каталогом полнометражных фильмов, в том числе голливудских мейджоров. Основной фокус на киноновинках — у PLAY; ресурсы NOW.RU, ZOOMBY и VIDEOMORE предлагают, прежде всего, богатый выбор сериалов и эксклюзивный тв-контент. TVIGLE отличается наличием UGC-контента (User-generated content — пользовательский контент, который создает сама аудитория сайта – на примере различных блогов, соц. сетей, сайта Википедия и т.д.).

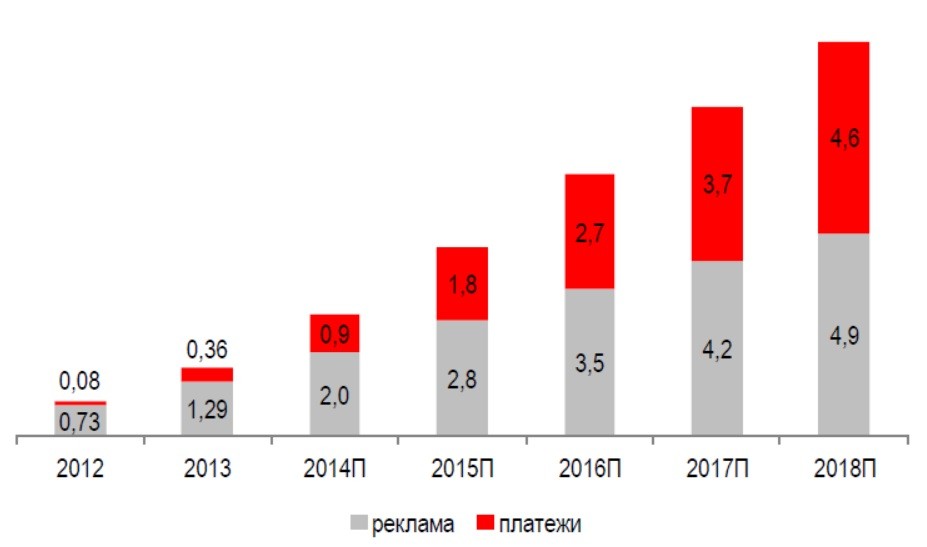

По оценкам IKS-Consulting, российский рынок онлайн-кинотеатров вырос в 2013 году более, чем в 2 раза и составил 1,65 млрд руб.

ДИНАМИКА РЫНКА И ОСНОВНЫЕ ИСТОЧНИКИ ДОХОДА

Драйверами роста рынка стали:

— Широкое распространение connected-устройств, позволяющих смотреть видео в сети – смартфонов, планшетов, Smart-телевизоров.

— Усилия легальных игроков, направленные на продвижение своих сервисов и способствующие росту их качества и узнаваемости.

— Растущий интерес рекламодателей, вызванный многомиллионной аудиторией видеоресурсов и новыми возможностями интернет-видеорекламы.

— Укрепление правовой базы и ужесточение борьбы с пиратством.

— Растущий интерес правообладателей к возможностям получения дополнительных доходов в сети Интернет.

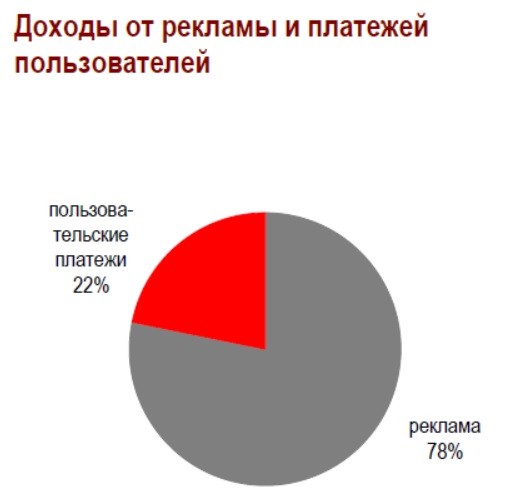

1,29 млрд руб. пришлось в 2013 году на доходы, полученные онлайн-кинотеатрами от размещения рекламы, 0,36 млрд руб. – на доходы, полученные от оплаты видеоконтента пользователями.

Росту рекламных доходов рынка способствовало:

Росту рекламных доходов рынка способствовало:

— Увеличение совокупной аудитории онлайн-кинотеатров до 24 млн человек – более трети российских интернет-пользователей.

— Существенное увеличение видеосмотрения в сети до 100-200 млн просмотров в месяц у лидирующих игроков.

— Многократный рост видеосмотрения на мобильных устройствах и Smart TV и формирование спроса на данный инвентарь у рекламодателей (до 25% рекламных бюджетов)

— Улучшение рекламного продукта – активная продажа спецпроектов и появление интерактивных форматов, помимо базовых видеороликов.

Росту доходов от платной модели более чем в 4 раза способствовало:

Росту доходов от платной модели более чем в 4 раза способствовало:

— Рост проникновения Smart-телевизоров и популярность на них приложений онлайн-кинотеатров.

— Расширение контентного предложения за счет новинок кинопроката и сокращения «окна» со стороны правообладателей для интернет-ресурсов.

— Принятие «антипиратского» закона и начало этапа «обеления» сегмента онлайн-видео в Рунете.

Как следствие, по итогам 2013 года доля платной модели в структуре рынка составила 22% (против 10% годом ранее). Основная доля доходов по платной модели (85%) пришлась на TVoD – разовые покупки фильмов. Доля подписки (SVoD) составила менее 15%.

Важно также отметить, что заметной популярностью пользуется «короткометражный» характер предоставляемого контента или теле-формат. Зачастую, это телевизионные программы, развлекательные шоу, детские передачи, ролики, видеоклипы и, главным образом, сериалы с длительностью 20-40 минут, которые для интернет-пользователя порой предпочтительнее полнометражных картин. Это может диктоваться вполне понятным желанием потратить небольшое количество времени своего досуга на контент художественного или развлекательного характера, когда не нужно «высиживать» всю картину.

МИРОВЫЕ ТЕНДЕНЦИИ И ПРОГНОЗ РАЗВИТИЯ РОССИЙСКОГО РЫНКА

Ссылаясь на отчет IKS-Consulting, по оценкам компании в 2014 году рынок онлайн-кинотеатров продолжит динамичное развитие: темпы роста превысят 75%, объем рынка достигнет 2,9 млрд руб. Рынок будет продолжать динамично развиваться и к 2018 году вырастет до 9,5 млрд руб при средних темпах роста (CAGR) 43%.

Как бы многим этого не хотелось, но современные реалии кинопроката таковы, что киноиндустрия неумолимо движется к мультиплатформенному формату выпуска фильмов. С каждым суточным оборотом земного шара мир приближается к тому моменту, когда премьеры картин начнут происходить одновременно в кинотеатрах и интернете. И в данном контексте важно понимать, что причиной этого является зритель – главный объект кинобизнеса. Есть спрос, есть предложение.

Одним из главных мировых гигантов в интернет-сервисе «видео по запросу» выступает американская компания с годовым оборотом в $3,6 млрд (по данным за 2012 год) и количеством клиентов свыше 40 миллионов в 41 стране (по данным за 2013 год) — Netflix. Помимо прочего компания занимается производством телесериалов («Карточный домик», лауреат премии «Эмми»), доступных только своим клиентам, а в последнее время проводит масштабную кампанию по освоению мирового рынка VOD. Стоит отметить, что Netflix – достаточно агрессивный игрок, который вовсю призывает показывать премьеры в интернете одновременно с премьерами в кинотеатрах.

В конце прошлого года призывы Netflix услышали несколько крупнейших японских кинокомпаний, которые решили пойти по пути наименьшего сопротивления. В стремлении увеличить прибыль от кинопроизводства и привлечь нового зрителя они объединились с VOD-сервисами и стали проводить премьеры онлайн в день их кинотеатрального релиза.

Касательно азиатского региона Олег Березин (Невафильм) в своем комментарии Cinemaplex упомянул положительный пример южнокорейских сетей, которые владеют сервисами VOD и могут позволить себе эксперименты с одновременным выпуском проектов на разных платформах.

___________________________________________________________________

Отмахнуться от масштабов влияния, которое оказывает и будет еще более оказывать VOD на кинотеатральный бизнес — нельзя. Безусловно, кинопрокату придется бороться за «кинотеатральное окно», но важно также и принять перемены, осознать, что отныне кинотеатры и интернет будут сосуществовать, хочет этого кто-то или нет.

Кинотеатры — это не только доступ к контенту, но и совершенно особая атмосфера и особый вид досуга. В этом сильная сторона бизнеса кинотеатров.

Можно остаться дома и посмотреть изображения картин художника в интернете или также послушать музыку из колонок домашнего центра, но это никогда не заменит живого восприятия объекта искусства. То же и с кинотеатром: большой экран является бессменным символом кинематографа, этого у него не отнять.

В ТЕМУ:

ОЛЕГ БЕРЕЗИН: «СТУДИИ ПРОДОЛЖАТ ЭКСПЕРИМЕНТИРОВАТЬ И НАХОДИТЬ ОПТИМАЛЬНЫЕ РЕШЕНИЯ»

«НОВОГОДНЯЯ БИТВА ОНЛАЙН»: ЧТО СМОТРЕЛИ РОССИЯНЕ В ПРАЗДНИКИ?

ИТОГИ КИНОГОДА 2013: КТО ОТБИРАЕТ ЗРИТЕЛЕЙ У КИНОТЕАТРОВ, ИЛИ «УЖАСЫ» VOD

КИНОРЫНОК: РЕПОРТАЖ С КОНФЕРЕНЦИИ “NEW MEDIA КАК АЛЬТЕРНАТИВА КИНОТЕАТРАЛЬНОМУ ПОКАЗУ